在市场利率低位震荡的背景下,近来银行发债提速。第一财经记者查询Wind发现,8月银行发债规模达2096亿元,超过前一个月的四倍;迈入9月,发债步伐未停,截至9月16日,当月银行计划发行债券规模已达304.5亿元,接近7月的六成。

从债券类型上看,二级资本债仍是银行“补血”的主要途径。8月,银行二级资本债发行规模达1400亿元,占比最高,约为六成;9月,银行二级资本债发行规模达110亿元,目前仅次于小微债的发行量。

接受记者采访的业内人士表示,银行金融债的放量发行一方面与市场利率回落有关,另一方面也反映了当前银行面临的资本补充压力。未来,随着业务的扩张以及对不良资产的加速处置与化解,预计将有更多银行加入发债队伍中。

银行发债再迎爆发

今年以来,随着银行资产投放速度的加快,在资本端,银行也在加速补充资本。此前第一财经曾报道,上半年银行发债近9000亿元,远超去年同期水平,且中小行发债数量大幅增加,成为市场“补血”的主力军。

不过,到了7月,在降准背景下,银行发债节奏明显减缓,发行规模仅为515.4亿元,较6月环比下降74%左右。其中,中国银行发行规模达300亿元,占比较大。

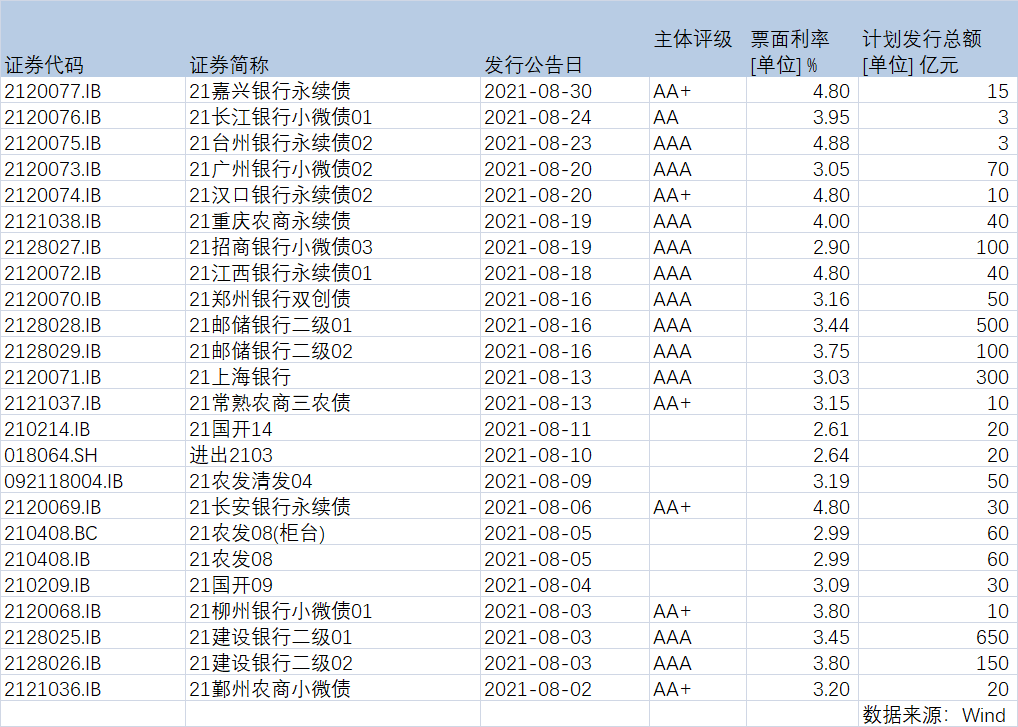

时至8月,银行发债再迎爆发,当月债券发行规模达2096亿元,处于年内较高水平。债券发行类型主要包括,小型微型企业贷款专项金融债、无固定期限资本债(即永续债)、二级资本债、“三农“专项金融债、创新创业金融债等。

另从发债银行类型看,城商行9家、农商行4家、国有大行2家、股份行1家。可以看到,中小银行仍是主要力量,但大行发行规模占比较大。其中,建设银行发行规模最高,两期二级资本债合计为800亿元;其次是邮储银行,发债规模为600亿元。

光大银行分析师周茂华对记者称,8月银行债券发行规模重回高峰一方面与市场利率有所回落有关,另一方面也受银行面临较大的资本补充压力影响。“尤其是中小银行资本补充的压力较大,当前国内鼓励银行多渠道补充资本,充实资本金,优化资本结构,增强抗风险能力和服务实体经济能力。”

一位银行业资深从业者也对记者提到,“随着无风险利率的下行,8月市场融资成本相对降低,再叠加理财净值化进程加速,进而使银行发债意愿有所提高。”

另从银行资本充足率的角度分析,2021年二季度银行业资本充足率整体继续回落,反映其资本补充压力的加剧。数据显示,截至2021年半年末,全行业核心一级、一级、全口径资本充足率分别为10.5%、11.91%和14.48%,较一季度末分别下降了13.8BP、0.7BP和3.3BP,较年初分别下降了22BP、13BP和22BP。

分类型来看,据兴业研究统计,截至半年末,国有大行资本充足率为16.27%,较年初回落22BP;股份行资本充足率为13.35%,较年初回落25BP;同时,城农商行资本充足率虽然二季度有所回升,但仍较年初下降,其中,城商行资本充足率为12.91%,比年初回落8BP;农商行资本充足率为12.14%,比年初回落23BP。

兴业研究分析师郭益忻表示,8月央行召开信贷形势分析会,对全年信贷增长保持一定增速提出要求。近期,财政部门也对专项债发行进度作了加速的表态。在信贷、债券投资均有望企稳的背景下,银行资产增速有望底部企稳。

但对于银行而言,“在合意资产不足的大环境下,尽力扩大投放是主线,及时抓住有利时机补充资本同样也是重要一环。此外,近期无风险利率快速下行,在带来资产配置困扰的同时,在资本端却会带来增厚的契机。”郭益忻称。因此,从这一角度出发,也就不难理解银行为何加速发债补充资本。

最新数据显示,截至9月16日,银行本月计划发行债券规模已达304.5亿元,发债银行数量为14家,均为中小行,债券类型包括二级资本债、小微债、永续债以及绿色金融债等。

二级资本债延续“高温”态势

尽管银行发债种类较多,但就规模而言,记者统计比较发现,近来二级资本债备受银行青睐。

比如,在8月2096亿元的发行量中,二级资本债的发债规模为1400亿元,占比最高,约为六成;而且,值得一提的是,8月银行二级资本债发行规模为今年以来单月最高。另在9月304.5亿的发行量中,二级资本债发行规模达110亿元,目前仅次于小微债的发行量。

相比其他资本补充工具,二级资本债主要是银行为增加二级资本公开发行的债券。二级资本又称附属资本或补充资本,是商业银行资本基础上扣除核心资本之外的其他资本成分,也是反映银行资本充足状况的主要指标。

“近来二级资本债的增加主要是由于大行的加入,8月建行和邮储分别发行了800亿元和600亿元的二级资本债,推升了整体规模的上升。”前述银行业资深从业者对记者称。建行此次所发债券也是国内银行发行的单笔最大规模的二级资本债。

东方金诚金融业务部分析师李倩称,未来,预计在业务持续扩张以及缓释不良资产增加对资本消耗的背景下,中小银行的资本补充依旧面临较大压力,银行二级资本债的发行主体将持续扩容。

除了二级资本债外,从全年来看,永续债和小微债同样也是今年银行发债的主流选择。第一财经统计,截至9月16日,今年以来,商业银行发债规模达11262.1亿元。其中,永续债发行规模达3362.5亿元,小微债发行规模达2960亿元,二级资本债发行规模达2672.6亿元。

不过,要注意的是,在理财净值化加速转型的背景下,永续债和二级资本债的价格或受影响。根据此前报道,理财产品摊余成本法将受监管限制,而成本法转市值法,受波及最大的即是银行永续债和二级资本债。

郭益忻称,考虑到银行二级资本债和永续债总量近4万亿元,按照国股85~90%估计则在3.4万亿~3.6万亿之间,保守估计需要消化的规模在万亿级别。“此前第一波冲击更多是运作灵活的机构(类似券商、基金等机构)退出,而银行理财无论是现金管理类还是封闭式定开的抛盘皆应尚未消化,未来演变的核心在于,以合适的价格找到增量资金来满足银行迫切的资本补充需求。”